長期修繕計画を作成しても有効に活用するためには資金面での裏付けがなければ画餅に過ぎません。

現実に沿った修繕積立プランを早急に作成しましょう。

修繕積立金の算出方法

修繕工事にかかる費用は管理費とは別に修繕積立金として各住戸から毎月徴収する方法が最適です。計画期間の1周期を30年間とした場合、その間に必要と推定される工事見込み金額を試算し、それを360ヵ月(30年×12ヵ月)で除して1戸当たりの積立金額を算出します。

修繕積立金の見直し時期

長期修繕計画の作成が完了したら、それに基づいてできる限り早い時期に現状の修繕積立金の改定作業に着手しましょう。その後は長期修繕計画の見直しに合わせて適時行います。

会計上の修繕積立金の扱い

『修繕積立金については、管理費とは区分して経理しなければならない』と、マンション標準管理規約に規定されており、管理組合の理事長名義で、別々の通帳で管理することが望まれています。更に、その使い道も標準管理規約で定められています。修繕積立金は、将来の修繕工事に裏付けされた費用ですので管理費とは分別して保管しましょう。

長期修繕計画

の例

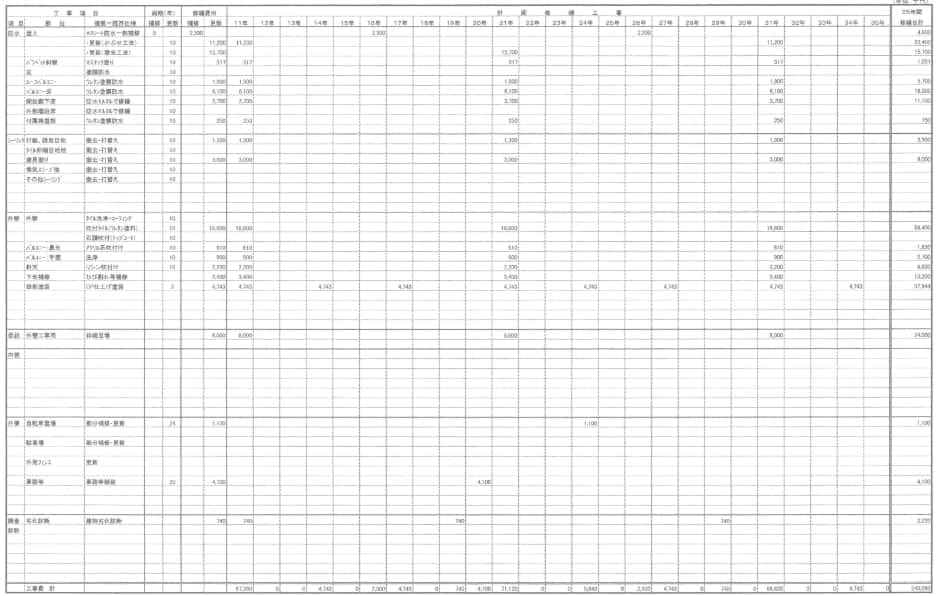

長期修繕計画年次表の例。工事項目ごとに工事金額が記載されている

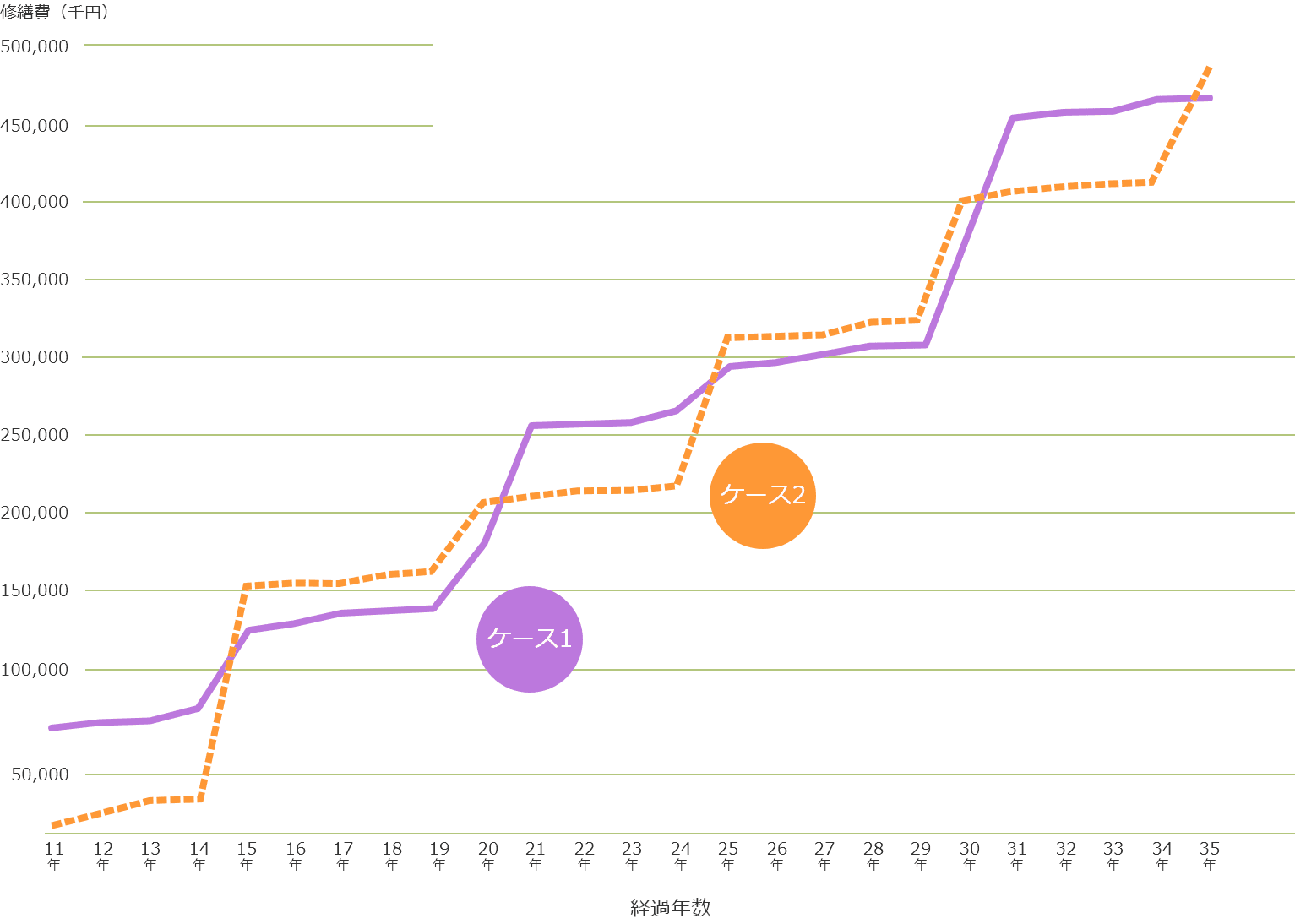

長期修繕計画年次表に基づいて必要金額を累計したグラフ。折れ線が2本あるのは2つの計画案を比較するため